nckuenve

文章編號: 23772577

文章日期: 2010-11-11 01:44

由於這次購車接觸了很多的保險業務員,也接觸到很多的保險商品。

進就本人此次購車的相關經驗與網路上的先進分享,如有不足者請大家多多指教,期望可以造福往後購車的網友節省相關的時間及費用

保險的目的是風險的轉嫁,對於未來未知的風險進行避險的動作。

所有的風險轉移都需要費用,而羊毛出在羊身上,保越多,相關費用也會越多。

這是保險前應有的觀念。

第一險:強制險(一定要保,不保不能領牌)

相關費用由政府規定,沒有退佣。好像有時候可以少200元。這一點請相關有經驗的網友可以補充一下

依照年齡的不一樣約在1500元上下,以30-60歲女性而言應該是在1200-1400元。

強制險最高可賠金額需要確定(150萬上下)。可請網友補充。

第二險:車體險(適用於過失在己,陪自己的啦)

可分為甲式、乙式、丙式

甲式:保費約為車子原訂價的1/10,與乙式最大的分別在於不明車損有保,就是任何狀況都可以理賠。

優點:保障最完全

缺點:很貴

乙式:保費約為甲式的1/3,最大差別就是不明車損不賠,很多人都保這種。不明車損發生的機會很少,厲害的業務即 使不明車損也可以幫你出險,箇中奧妙請有經驗的網友補充吧。

優點:保障範圍很廣。

缺點:還是滿貴的。

建議:如果要保這種的話,就保免自負額的。和3、5、7差沒多少。

丙式:只有車對車碰撞才有賠。需要有報案才行。

優點:最便宜

缺點:保障範圍最小。與腳踏車碰撞也不賠

總結:如果你是新手而且很有錢,就保甲式吧。如果是新手沒有錢,就保乙式吧。車子停放在室外的建議最少乙式。

在詢問保險的過程中發現有約定駕駛與限定駕駛兩種,如果駕車的人很固定,可以保約定駕駛或限定駕駛。

保費差滿大的。其中限定駕駛最便宜。範圍最小只限定在夫妻,至於有沒有小孩就不知道啦,我沒問。

另外如果駕車的人非常的多,尤其是公司車,最好在加保免追償,如果車子有給女朋友開的話免追償,更重要,千萬別把女朋友當老婆看,不然出了事情很麻煩。

本人只保丙式。而且有限定駕駛。最便宜的。以97.9萬的車價來說保費約在7000-8000左右。因為我的車子都放在車庫,駕駛人就是我跟女王再開,所以這樣的保障就夠啦。

另外可以加保車體損失附加代步險,這個我保的保險公司沒有,所以沒保。(每日約可1000-2000元共30日)

第三險:竊盜險

經過爬文後發現最佳保險方式為 竊盜險10%自負額+沒有免折舊+竊盜代步險(每日1000-2000,可領30日)

千萬不要保丟車賠車,爬文一下有網友已經說明過。

以我的車價來說97.9萬來說,萬一在一年內失竊約可領回97.9*0.9+4.5=92.61萬,說真的我全車弄到好也沒有超過90萬,所以完全不怕車被偷,如有有小偷來偷,我會在一個月後下訂新大莽。因為被偷後要30天後才能出險。這30天是給保險公司找車的。

這邊還有一個零件險可以保,我是沒有保啦,因為保障少,保費好像是1比10。

如果車子被偷有找回來,車子上的音響或其他零件保險公司是不賠的。所以要是被偷,最好不要找回來,不然少掉的零件要自己出錢。

第三險:天災險

適用於天災,保費也是很貴,但是以台灣的狀況,最好保一下。以免泡水沒得賠。

第四險:第三責任險(賠對方的--分為 1.人身傷害 2.財物損失 3.駕駛人傷害 )

通常要看你希望的保障到什麼程度,通常是200/400/50。當你聽到這樣的說法時請先瞭解他代表的意義是,每一事故每一人最多賠200萬,單一事故最高賠400萬,財產損失最多賠50萬。所以如果這次事故對方有三人死亡。每人要500萬,那這樣的保障就不夠了,所以這邊有很多的變通方式了。

通常建議第三責任險最好可以保到每一人最少可以賠600萬以上,如扣掉強制險的部分,最好可以保到500萬。

所以第三責任險中就有一個超額險,當理賠超過原始的保障時可以由超額險來支付,且超額險的範圍比較大可以用在賠人也可以用在財損,所以常常建議朋友這個一定要保,通常財損的費用很高,你就給他保一個500萬超額險。萬一不小心撞倒賓士車也才賠得起。我同事跟我說他的賓士車S350前擋風玻璃一片就要20多萬,不知道是真的還假的。所以,想想要是跟好車撞倒50萬財損不夠賠的話怎麼辦,所以強烈建議超額險一定要保啦。

另外還有一個10倍型也要加上去,10倍型的保費少,但是要是發生追撞,一個人要賠很多人的時候就會用到,尤其是發生連環車禍更有用。以200/400/50來說千萬不要誤會10倍刑可以把前面的一個人賠200萬增加到一個人賠2000萬,他是一個人200萬不變。可以賠10個人。

我的保險內容是600/6000/100,為神麼這麼保?因為這家保險公司沒有超額險。所以我就增加車損來補。車損的費用真的很高。最好可以還是用超額險來補不足。

最後退佣金的部分,一般強制險不能退佣。其他的部分因保險公司的不一樣有12%-20%的空間

就我這次問到的,x安可以退15%,新x可以退12%。蘇xx可以退20%(這個約10年前的經驗)。

我這次保險的部分只退了7%因為讓經銷商賺啦。他也知道我問了很多家,所以直接將他們的底線跟我說。我想讓他們賺一些啦。不然車價折那麼多了,有些不好意思啦。

保險公司要多問,自從費率自由化後保費差異很大。每家公司的險種也不一樣。

泰x的內容最完整,我要的他都有,可是他最貴,退佣後還是最貴。廣播上有聽到台x產物的廣告,打電話去問,結果是最便宜的但是他們沒有竊盜免折舊,馬上就打槍了。

要保險前最好先想想自己的需求,在多問問保險公司,這樣就不用怕被貴了。

最後在建議一點,車價跟保險費用分開給,且保險一定要刷卡給保險公司,除了可以累積紅利點數外,還可以留下證據,不怕業務拿了錢沒幫你保。如果你是車價跟保險費用一起給,那一定要拿到保險公司開給你的收據及保單,千萬不要想說給了錢就沒事。凡是小心,可以免除大煩惱。

就這樣啦,如有不足請各位先進多加指教

引用:http://www.mobile01.com/topicdetail.php?f=260&t=1854658&last=23820645

這篇發文主要是以新車為主,

如果是舊車的話,我建議一定要加保第三責任險。而且要加保10倍型和超額險。

請先想想看要是一台20年的老車撞上一台全新的賓士S600,50萬或100萬的財損夠嗎?

所以超額我都會保到500萬。

如果有機會的話可以保丙式險,第三責任險加上丙式險在車對車碰撞後就已經將所有的過失轉移給保險公司了

只要保障夠,對方和自己都可以將車子或財損部分恢復原狀。

以上僅供參考

-----------------

丙式:免自負額車對車碰撞(9千多,可是好像不能限定駕駛人,查證中)

限額車對車碰撞險:免自負額,約定保額20萬元(3千多)

我是有考慮只要保"限額車對車碰撞險",因為如果是小撞,20萬應該夠用。

如果萬一是大撞(>20萬),我真懷疑車子還能用嗎?

這樣的想法不知對不對?

一個保事故後自己可以馬上修車保險公司代位求償 一個保撞到對方 保險公司代為賠償對方損失

--------------------

20萬應該很夠修車了,如果肇事責任歸屬為雙方各一半,那你的修車費用最少就有40萬,一般國產車應該夠

要是進口車可能還嫌不足。

保險是為了責任的轉移,保險公司也會養一堆律師,如有發生任何事故,有保險最少還有法律顧問可以諮詢。

很划算啦

-----------------

前一200萬:為(每一個人之傷害)最高理賠金為200萬元(含身故)

其中400萬:為(每一事故之傷害)最高理賠金為400萬元(含身故)

以上為意外險人的部份…

最後50萬:為(每一事故之財損)可為對方之車輛、路樹、燈柱、寵物…等等都是財損可理賠範圍,

但可請理賠金最高為50萬元

(案例一:單一事故中有一個人身故…一個人只可請200萬元理賠金)

(案例二:單一事故中有二個人身故…每一人也是可請200萬元理賠金)

(案例三:單一事故中有三個人身故…每一可請為400萬元÷3(人)理賠金會小於200萬元

保單中:也有的可投保200萬/2000萬/50萬 元,有的可投保200萬/無限額/50萬 元

也就是(每一個人)可請最高理賠金不含強制險160萬之下也只能賠200萬元而已

,不會是事故總額400萬、2000萬、更不是無限額

(400萬÷2人=200萬元…可能撞到對方是騎車的?)

(2000萬÷10人=200萬元…可能撞翻的是台小巴?)

(無限額÷無限人=200萬元…可能撞翻的是台火車?)…可是我們開的只是小客車耶!

※最重要投保為(每一個人之傷害)最高理賠金,不是(每一事故之傷害)最高理賠金

產險公司有很多家、產品內容各有異…保險公司中沒有全險這名詞,買屬於自己合用的保險及額度

就可算是…全險

保險公司不是公益機構…理賠金的多寡也不是我們自己說的算,善用保險(產品)不僅可省保費

,也不會買到不適用的內容…

車險其實可以自己直接跟保險公司買是最便宜的 (不透過業務員),保費算起來可能會比你七折還便宜,以下摘錄自 Mobile01:

98年4月份開始,金管會保險局正式啟動實施汽車任意險費率自由化第三階段,產險公司根據投保汽車的「損失經驗」、作業費用與通路成本訂定不同的新費率,簡單的說,同款的保單在不同「通路」銷售,保費將不一樣。我自己就是陰錯陽差的以 "直接業務" 購買車險的,因為覺得上一輛車 (七代 ACCORD 3.0) 的業代不是很好,而原保險公司明台產險有間分公司正好就在上班的路程中,所以往後的續保我就自己直接跑去保險公司保。

所謂「通路」包括保險代理人、保險經紀人、保險業務員、直接業務與其他通路等五種,保戶可以選擇跟車商保代、保險經紀人、產險業務員買保險,或者自行到產險公司的櫃台辦理手續投保或網路投保(即直接業務),由於通路成本不同,保費也不一樣,其中,自行投保因不用給付通路或業務員佣金,保費往往最便宜(便宜比率則依各家保險公司的訂立標準)。反之,透過車商經紀人、保代或業務員投保,保險公司都要給付佣金,保費也比較貴。

第一次續保時我也不清楚要保甚麼,所以就跟櫃台小姐說我要保的和以前一樣,沒想到櫃台小姐就主動說要幫我打折 (當然好阿),這是請車代幫我續保所沒有的優惠。但我也不清楚原來這就是 "直接業務",只知道好像自己去買就可以打折比較便宜。不過若是請車代續保只要說一聲然後付錢就可以了,自己保還得要開實車去給明台拍照 (整個外觀和引擎以及確認引擎號碼),這就是比較麻煩點的部分了,不過若是未來未超過期限續保的話就不用拍照了。不過既然可以便宜不少,且實際出險時感覺服務還不錯 (可參考我被酒駕撞到的出險經驗),所以這樣的麻煩我是可以接受。

而會對汽車保險會比較熟也是因為要購買八代 CIVIC 時所做的功課。當時到處詢價看哪邊的保險比較便宜,最後發現還是自己去保比較便宜。而比較納悶的是,一樣是明台產險,我到自己平時去的產險公司去買,跟我打電話去離我交車比較近的明台中和分公司說我要自己買保險的費用竟然不同。看了看明台中和分公司傳來的報價單,我都說了我要自己去買卻還是幫我找了位業務員,那難怪費用會變高。我再次打電話去問是否可以不要有業務員我自己處理,接電話的小姐說 "當然都要有業務員才行阿!",我就掛電話不跟他們買了。我寧願冒著新車完全沒有保淺的情況下冒險開到我家、隔天再冒險的開到家附近的明台分公司去購買保險。

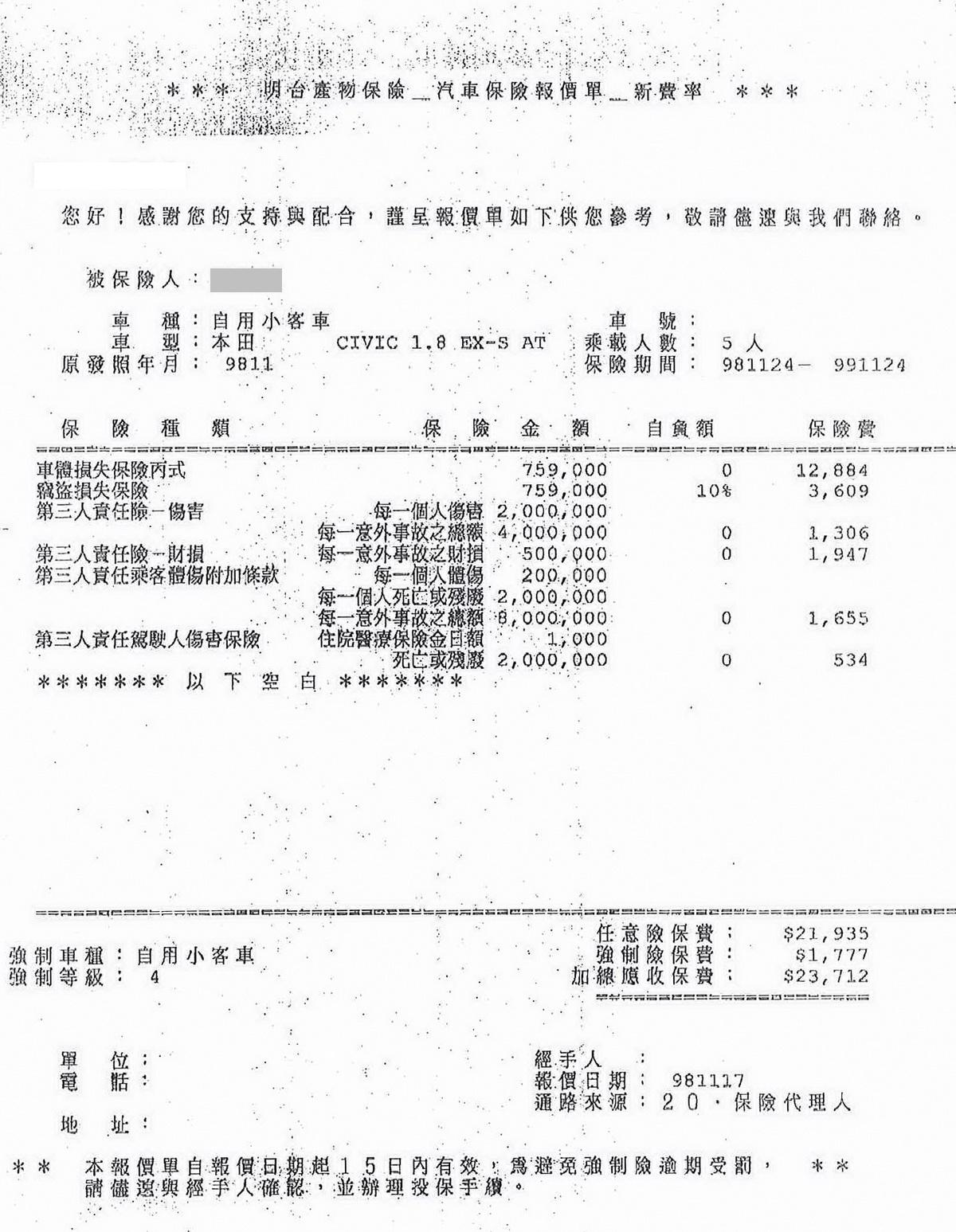

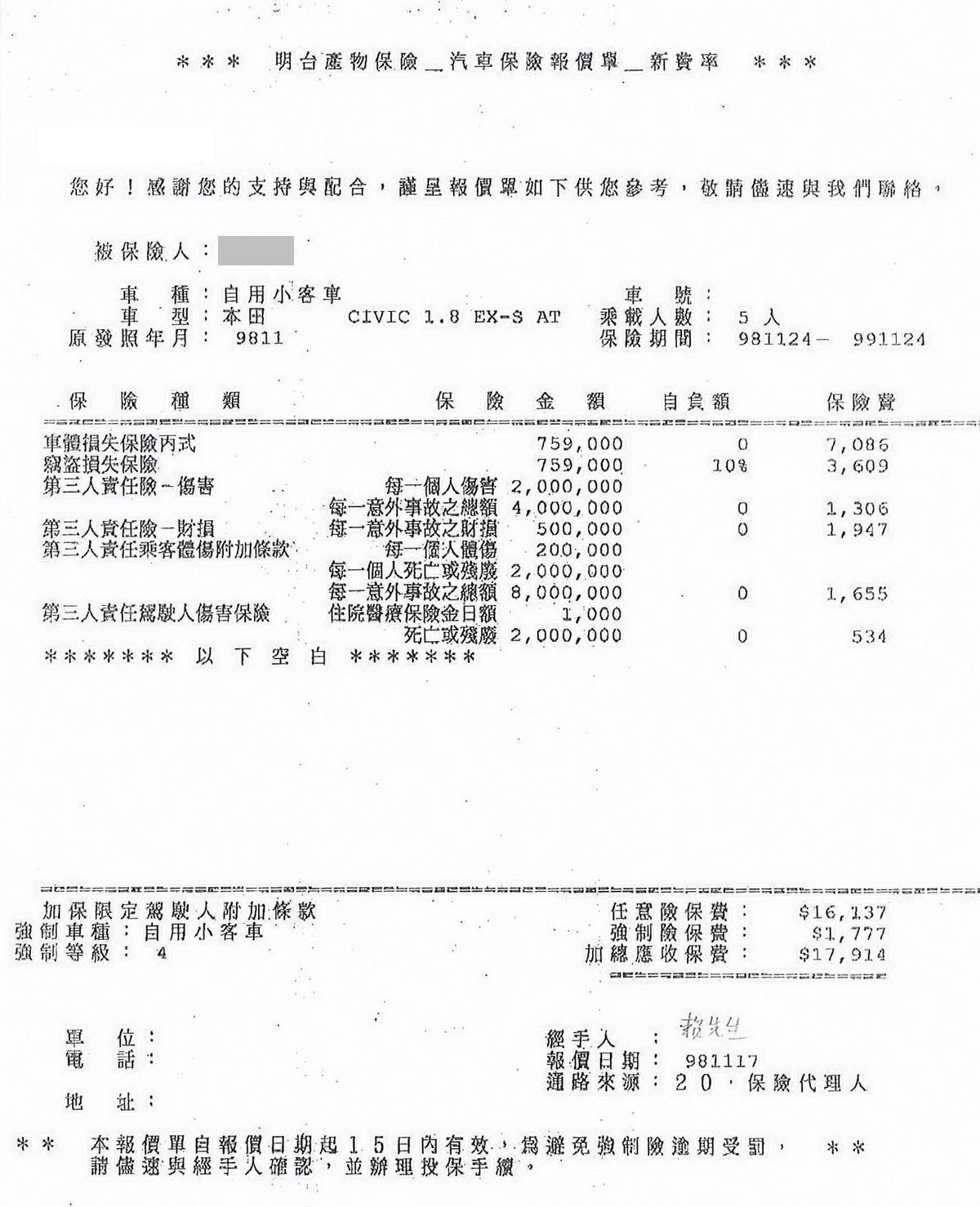

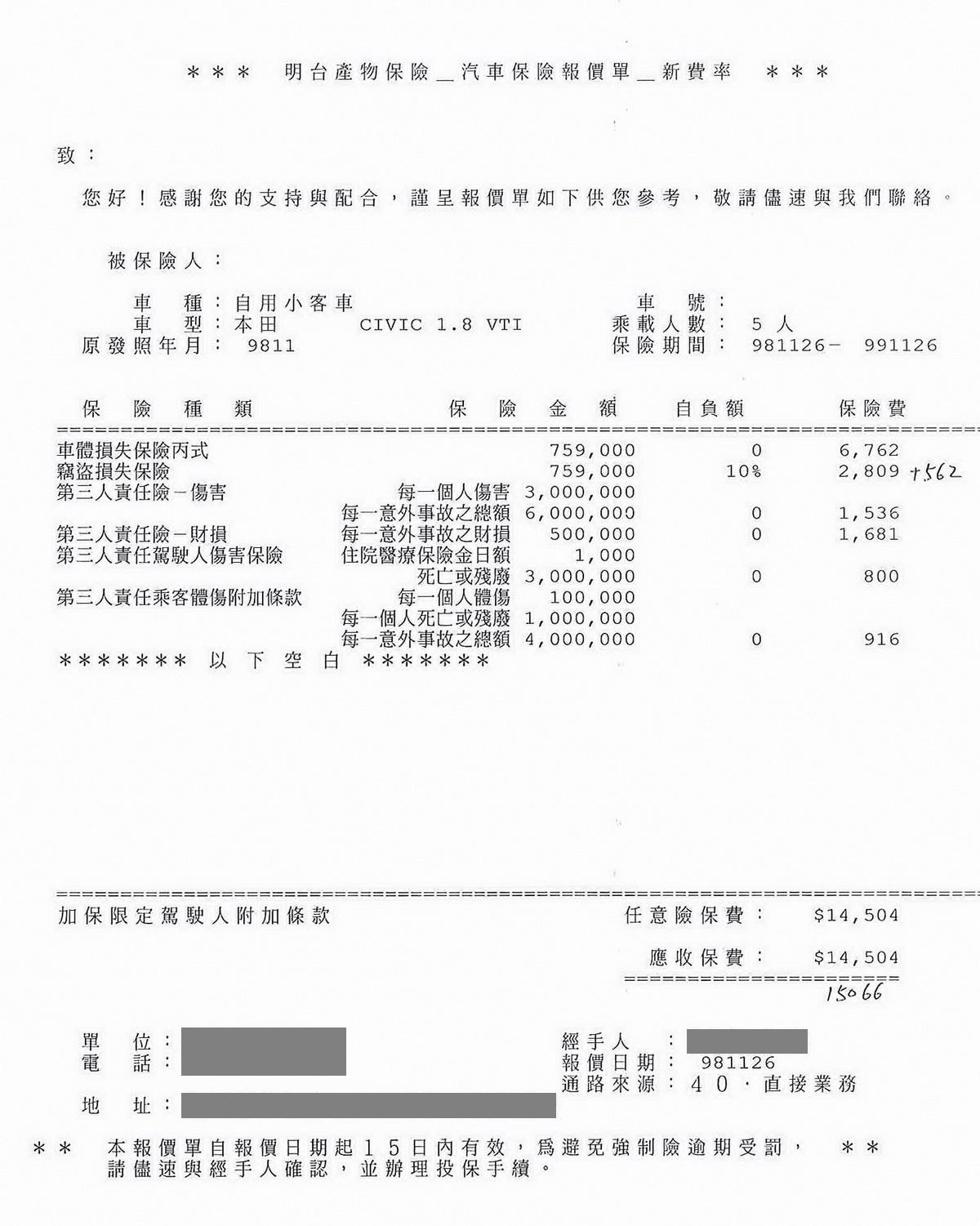

這次保的車險除了強制險外,有丙式車損險 + 10%自負額竊盜險 + 竊盜免折 + 300萬第三人傷害 + 50萬第三人財損 + 300萬駕駛人險 + 100萬乘客險 + 限定駕駛人 + 直接業務 = 15066 元 ( 29歲、女性 )。以下稍微解說我所購買的保險內容為何:

汽車險種類

強制汽車責任保險 - 無投保紀錄可打折

肇事賠償責任基礎不考慮是否有過失,即採無過失責任基礎。受害人範圍包括肇事汽車以外之第三人及肇事汽車車上乘客。

給付範圍及保險金:

每人體傷最高二十萬元。

每人殘廢依殘廢等級姶付,最高至一百六十萬元。

每人死亡定額給付一百六十萬元。

每人體傷及死亡最高給付一百八十萬元。

每一事故無累計給付上限。

強制險既然強迫購買,也就沒有建議不建議購買的問題了,買就是了,哪家保險公司折扣多優惠大就買哪家的。

汽車車體損失險 分有甲式、乙式、丙式,丙式又稱免自負額車對車碰撞,賠的就是自己的車的修復費用,其相關資料網路上很多在此不多加說明。不過要特別說明的是,有些保險公司 (例如新安東京) 會將丙式與車碰車分開變成兩種產品,差別是如果車禍後對方跑了 (但還是得找到對方),確認屬實的話丙式的有賠、而車碰車則不賠,所以如果對方跑了的話車碰車可是不賠的。

在所有的保險中,這個險最重要、花費最高也最複雜。個人認為丙式最大的風險在於車禍時你未必一定是撞到車、有時候可能會撞牆,且還得要確保車禍的對方沒有跑掉,不然也是不賠。

其實有關 "車體險",有的人可能會認為自己都很小心開車,就算有錯也都一定是對方,也就是有車禍那應該是對方要賠給我,因為我開車很小心不會出錯,所以我不用買車損險。但就我的經驗,談和解的過程真的很攏長,且很有可能會和對方談不攏撕破臉,且就算還是運氣好才有可能很和氣的雙方達成和解,否則通常都是得 "壞臉相向"。而有保險車損險也不需要去管對方要求你一定要在他熟的修車廠修車,你哪知道對方熟悉的修車廠幫你換的零件是不是副廠的便宜貨、品質不佳的殺肉貨、哪邊偷來買來的贓貨,甚至根本就不適合的零件!我想大家都會希望能在自己熟悉的修車廠或是原廠來修車,因為這樣才是對自己最有保障的選擇。如果你沒有保車體險,恐怕你會回原廠修車、或是在自己熟的修車廠修車的可能性就很低了。當然這還都是在自己完全沒有肇責的情況下喔,若是你自己也有肇責的話,修自己的車的費用可以全部自己買單。然而在台灣目前還沒有非常的有路權觀念,很有可能明明是對方闖紅燈但自己卻也有 30% 的肇責!

小弟之前曾發生過一次重大車禍,我就是因為太過自信,認為自己開車是很小心的人,若有車禍自己絕對不可能是有肇責的那一方,所以沒有保車損險。沒幾天就在就在堤頂上出了重大車禍,我和對方的車都撞的差不多報廢了、而我的車是不到一個月的七代 ACCORD 3.0 新車。我覺深深得對方肇責應該要是 100%,但鑑定報告出來卻只是他的肇責比我多一點點。經過長時間的雙方談判卻始終談不攏,對方也皮皮的,所以我方採法律途徑查封對方財產,但對方也無任何財產,只能改告對方過失傷害 (沒辦法只好以刑事綁民事),然後希望他能夠同意我的賠償要求。而到隔年才走完法律程去判決出爐,對方被判有罪但只罰沒幾天還可以易科罰金,罰金可比我要他賠償的少了好幾十倍,對方當然樂意付罰金卻不願意陪我錢。最後我也因為這件事心理心裡有陰影、希望能夠專心賺錢再買一台,所以就不再追究了 (其實也拿對方沒轍了)。就這樣我因為要省幾千元的車損險,賠掉了一台 107 萬的七代 ACCORD 3.0 (我沒有拿到對方半毛錢、也沒有拿到保險公司的半毛錢)。如果我有買車損險,車可以修好自己開或是賣掉 (起碼可以賣個六七十萬吧),起碼損失不會那麼大 (107萬)。所以這個車體險我覺得用到的機會其實是很大的。我想我血淋淋的例子,應該可以替大家做最好最無奈和最辛酸的示範。

那該保哪一種車體險就看大家的需求,但我認為起碼是丙式的 (如是高價車款我比較建議買乙式的),但注意別買到純粹的車碰車險(對方跑了就無法理賠),因為對方跑了是有可能的。

最後提醒大家,丙式車碰車要有掛牌才行理賠,所以若是被農用車、推土機、推高機、無牌拼裝車、自行車等撞到的話,是無法理賠的,所以路上最好離這些車遠點。

第三人責任險-財物損失

第三人責任險-財損險是只賠對方,是賠付對方的財務損失,不賠自己的車 (賠自己車的是 "汽車車體損失險"),因為第三人責任險的 "第三人" 指的是除了保險公司與被保險人 (即車主) 以外的第三人 (也就是車禍事故受害人)。

財損險保額可大可小,如果只是小碰撞,國產車恐怕幾萬塊跑不掉、進口車恐怕要將近十萬、進口名車可能要個十幾萬。如果是傷到大樑的嚴重車禍,國產車恐怕要十幾二十萬、進口車則可能要三四十萬。因此個人是建議最最起碼保 20 萬,當然能保越高越好,因為以保額 10 萬與 50 萬來說,保障差五倍,但保費才差一倍。小弟我就怕萬一傷到的是進口車或是進口名車,但時候會大失血,所以保 50 萬財損險,這個金額說多不多說少不少。

以十年來計算舉例好了,假設你只保最便宜的十萬保額,十年下來費用大約一萬元;而 50 萬保額的大約是兩萬元。我們假設你這十年來只發生過一次需要賠給人家 20 萬的車禍,如果你只保 10 萬的,這十年你共要付出保費 1 萬元 + 10 萬 (超出保險理賠的金額) = 11 萬元;如果保額是 50 萬,這十年你共要付出的只有保費兩萬元,前者省了九萬。當然,如果都不發生車禍、或是車禍金額都不高的話,當然保低一點划算 (甚至不保更划算),但除非有人可以有把握這十年都不會發生要賠給對方的重大車禍!

第三人責任險-人身傷害

若真的不幸發生死亡事故,強制險可賠最高 160 萬元。而根據統計,車禍若造成死亡,平均和解金額大多落在300~500萬之間,所以若只靠強制險恐怕不足至少 140 萬。而 "第三人責任險-人身傷害" 這個部分就是用來不足差額的,建議起碼保 200 萬,而我個人是選擇保 300 萬,再加上強制險共有 460 萬,運氣不要太差的話應該很足夠;若是預算有限的話,起碼保 200 萬。

我們用以上的例子再來做計算,假設十年中有發生過一次重大的死亡車禍要賠償對方 400 萬元,十年的300萬保額花費應該不超過兩萬。但若沒有保傷害險而不幸出人命的話,我就要負債240~400萬,人生馬上從彩色變成黑白的。如果車上不幸有兩人,負債金額更是 Double 了。

以上的險建議起碼要保,就像我車禍時警員苦口婆心的一句話 "大部分的人都禁不起一次的重大車禍,所以我們每天在處理車禍的人,車險都保的很多",真的讓我感觸良多。

竊盜險 (汽車竊盜損失險) 自付額 10% 或 20%

竊盜險的理賠其實還有折舊問題,折舊以保險公司計算的大約是每年25%,其實是相當可觀的。

另外,從報出險開始為期30天尋車期,30天後找到車子,你可以選擇不要車子要錢。30天內很不幸車子找到,保險公司會幫你回覆原狀,但還是要自負10% (或 20%)。

竊盜險我認為是一定要保的,尤其買的又是熱門車的話。因為景氣不好,擄車勒贖集團橫行、失竊頻傳,所以一定要保失竊險不然意下子就會損失七八十萬。最後,如果五年六年車的殘值比較低了,但還是不放心怕車被偷的話,可以保自付額 20% 的竊盜險來減少保費開銷 (約是竊盜險的 25%)。

竊盜免折舊

會賠當時車輛的原始售價,也就是官方公布的價錢 (但仍要繳自付額)。就算要買一台和原本失竊的車的品牌不一樣的也可以。"竊盜免折舊" 的保費約是竊盜險的 10% ~ 20%。保這個可以算是相當值得,只要負擔竊盜險的 20% - 大約五六百元,就可以省去被折舊到好幾十萬元。

限定駕駛人

未指定駕駛須注意是否有規定駕駛限定之配偶、其同居家屬、四親等血親及三親等姻親。如限定駕駛人則為規定駕駛限定之配偶。如果是要三等親以外的也可以賠的話 (最常見的是公司車或車借男女朋友開 ),則需要另外保 "汽車車體險許可使用免追償" 險。

駕駛人傷害險

這個部份我保的保額是 300 萬 (死亡或殘障)、如果住院每日也賠 1000 元。身為家裡的經濟支柱,多少保一點比較安心。以後或許會這個項目拿掉或減少也說不一定,感覺似乎並非很必要。

乘客傷害險

我保的是傷殘 10 萬元、死亡或殘廢 100 萬元、每一意外事故理賠總額 400 萬。這個部份其實也算是買心安的,在已有不少的人壽保險的情況下,這個部份未來或許可以拿掉或減少。

以下是不少網友也推薦加保的,不過我沒有保這些就是了:

代步費

代步車在失竊期間 (向警方報案日期第3日起,不含報案日當天) 1 天賠 1000,只賠 30 天、共 30000 元。

不要保 "丟車賠車"

賠的只是車子的價錢 (會依購車當時發票金額、再加上折舊 - 一年約 25%),但不包含所贈送的配備、或是自己添購的配備、領牌費用與保險費用。

保險比較

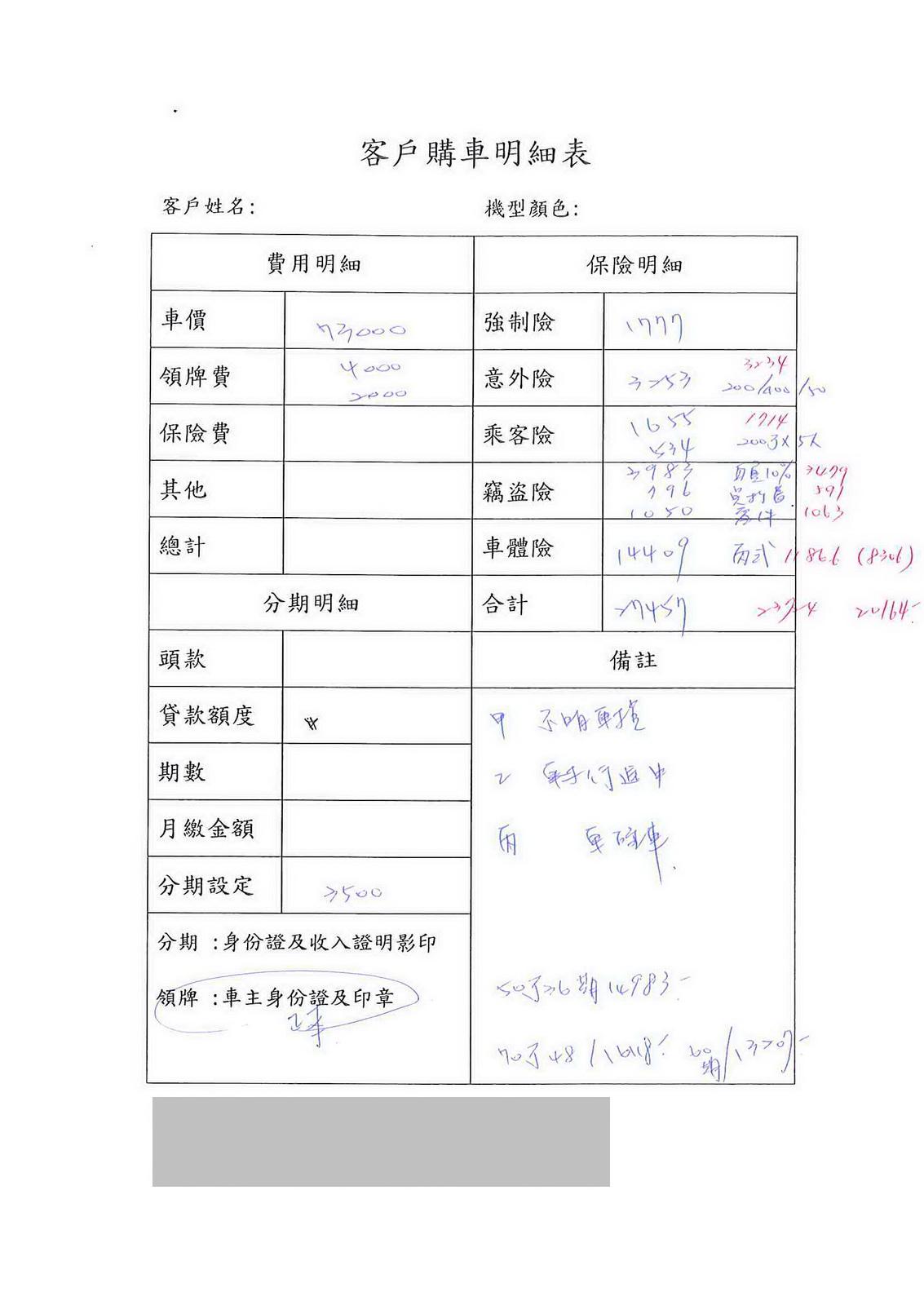

那到底這樣的花費會是多少錢呢?以下是我買車時所詢問到的報價單:

|

| 最後購買的車險保單內容 |

- 丙式車損險 + 限定駕駛人 = 6762;7086

- 竊盜險 = 2809;3609

- 第三責任財損 = 1681;1947

結論

汽車保險真的很重要,不僅可以保護自己和他人,還可以避免遇到假車禍的困擾,甚至可以降低加裝行車紀錄器的必要性 (因為就算行車紀錄器證明是你對,如果沒有保險你還是要和對方進行討價還價、甚至是互告的程序)。小弟多次在其他網站上說明保險的重要性,主要就是因為有過切身之痛,所以希望能夠替大家找到最經濟的方式來保車險。

以下小弟好玩列了幾個套餐供大家參考:

經濟套餐 (預算很有限者)

丙式車損險 + 20%自負額竊盜險 + 200萬第三人傷害 + 20萬第三人財損 + 限定駕駛人 + 直接業務

防偷兒套副餐 (身處竊盜頻傳區域、或無車庫的人)

10% 自負額竊盜險 + 竊盜免折 + 代步費 + 直接業務

好野人全餐

請洽您的汽車業代

2010年11月24日更新

今天發現原本的保險快過期了,所以下午抽了空親自去明台產險櫃檯辦理保險續保。因為有點趕時間,就跟小姐說一切項目都照舊保,保費意外的低。去年買的車險不含強制險是 15066 元,今年竟然只要 10905 元 (強制險是另外的 1009元)。

|

| 第二年續保的保單 |

丙式車體損失險+限定駕駛人 = 4462元詳細核對保單後發現,光最丙式主險比上次便宜了 2300 元,主要是因為登記為車主的女王滿 30 歲了,各項保費下降了不少,零零總總加起來竟比上次便宜了四千多元。不過另外也發現小姐似乎沒幫我保到 "竊盜免折舊",而上網爬文發現明台似乎沒有 "竊盜免折舊" 這個項目了,如果真的是這樣那恐怕就危險了。

竊盜險 自負額10% = 2134元

第三責任傷害 300萬/600萬 = 1300元

第三責任財損 50萬 = 1293元

乘客險 10萬/100萬/400萬 = 916元

駕駛人傷害險 300萬 = 800元

總計: 10905

明天會再去問問保險公司能不能加保 "竊盜免折舊",且想說既然保費不高,可能可以再增加第三人財損的保額,原本50萬想增加至 60~70 萬,每多 10 萬元保費才增加不到 100 元,另外可以考慮加買的還有 "竊損附加代車費用 27000 元",保費也才 197 元。

2010年11月25日更新

今天在到明台產險詢問,承辦的小姐說她疏忽了沒有保到竊盜免折舊實在很抱歉 (426元)。想說八代 Civic 的失竊率似乎居高不下,所以又再多保了三萬元的竊盜代車費 (219元),一共是 645 元。以下是新一年度的保險規劃:

丙式車體損失險+限定駕駛人 = 4462元2010年12月02日更新

竊盜險 自負額10% = 2134元

竊盜免折舊 = 426元

竊盜代車費 = 219元

第三責任傷害 300萬/600萬 = 1300元

第三責任財損 50萬 = 1293元

乘客險 10萬/100萬/400萬 = 916元

駕駛人傷害險 300萬 = 800元

總計: 11550

今天在 Mobile01 討論區上看到一篇很不錯的文章,有些是我之前所沒想到的。文章主要是針對最近一起 2000 萬元理賠的車禍案例所建議的保險內容,以下我引言併歸納文章的重點:

1. 丙式車體險:比較不建議甲式或乙式,理由很簡單,車體損失最大莫過於相撞。其他停在路邊被劃傷或是自己撞倒牆壁的機會比較少,損失也是輕微。所以要是非與汽機車碰撞的小傷就在受傷部分做局部的處理就好,等過兩三年後在一次進行全車的鈑烤就好了,兩年的乙式車體險與丙式車體險的價差已經可以鈑烤很多次了。如果是新手駕駛或是覺得自己技術不好的,就保乙式車體險吧。車體險的好處是一旦有跟其他的汽機車碰撞後可以先行修復,不用等到對方要不要賠或是要賠多少,修復後的價錢保險公司會先支付,至於對方的肇事應負擔的部分由保險公司在跟對方索賠。不用我們花時間去跟對方談。這樣比較省時省力。

2.第三責任險:我會比較建議600萬/6000萬/50萬再加上1000萬的超額責任險。在肇事後可分為兩個部分來說,對方的車子如果很安全僅受到輕傷,那對方的車子應該很不錯,重點在於財損。如果對方車子的安全性不好,那對方受傷嚴重,則重點在於傷害的賠償。所以如果撞上了雙B,人平安,那50萬的財損自然不足,可以由超額部分來賠償,傷害部分200萬加上強制險的部分一定夠。如果超額保500萬或1000萬,那財損可以賠到550萬或1050萬,陪他一部全新的S600或745應該都很夠了。

如果對方車子的安全性不足,假設一車五人皆往生,那200萬/2000萬的保額每人只能理賠200萬+160萬=360萬,法官判賠需賠償對方每人500萬,那你必須多支付140*5=700萬,那超額險保500萬,則必須多支付200萬。若超額險保1000萬,那就不需要額外支出賠償費用。

若保額是600萬/6000萬的話。那法官判賠每人760萬以內都夠,現在判例大多在400-600萬間。所以啦,第三責任險一個人感覺要是保額很高的話超額險就保個500萬應該夠了啦。畢竟550萬的財損都可以買一部雙B的車子了。要是保額很低那超額險的部分就必須要增加到1000萬。但是500萬的超額險和1000萬只差約500元。但是200萬/2000萬/50萬與600萬/6000萬/50萬的保費差很多耶,所以要先看看自己想要怎麼保。

4.慰問金:可有可無,慰問對方的,自己包2000元也可以啦,所以不一定要保。

5.車體險附加免追償:如果車子常給一些沒有血緣關係的人開一定要保,不要以為沒有保限定駕駛就人人都可以賠。車體險對駕駛人會有要求,不是任何人駕駛都會賠。尤其是有給女朋友開的話一定要保,千萬不要把女朋友當作老婆看。至於價錢部分沒保過所以無從提供。

7.駕駛人傷害險:建議去找保險公司直接保意外險附加意外傷害險即可,駕駛人傷害險100萬約200元左右,一般意外險附加意外傷害險100萬約500元(依個人職業差異)保障比較全面。針對上述內容,我檢視了自己的保單。車險的甲乙丙式主險我的看法和該作者相同,而第三責任險中的超額保險,似乎可以用較少的保費換來更多的保障,為了可考慮加入這個保險項目,不過詳細的可能還要再研究了。

而在駕駛人傷害險的部份,300 萬的保額費用是 800 元,而若是保人壽的意外險則要 2000~3000 元左右。和 PO 文作者的的數據相比較,駕駛人傷害險大約是人數意外險的 3 倍費用,在此可以建議較少用車的人這個部份可以不買、少買、或改買人受意外險,但用車較多駕駛人恐怕還是保駕駛人傷害險會比較划得來。不過剛好近日和壽險的保險員聯繫過,他表示我在手險的金額是不高的,所以或許這個部分,未來加在壽險上對我來說是比較適合的。

留言列表

留言列表